「投資を始めてみたいけど何から始めるべき?」とお悩みの方には、つみたてNISAがおすすめですよ!

今回は「つみたてNISAに興味があるけどまだ始めていない」という方向けに、つみたてNISAの基本知識や初心者におすすめな理由について解説します。

この記事を読めば、つみたてNISAがどういった制度なのかがわかり、すぐに始めたくなるでしょう。

興味がある方は、ぜひご覧ください。

つみたてNISAって何?

つみたてNISAは少額投資非課税制度のことで、長期での資産運用におすすめです。

主に以下の特徴があります。

- 少額から長期・積立・分散投資を支援する非課税制度

- 投資の対象商品は、金融庁が「長期・積立・分散投資」に適していると判断した投資信託

- 投資から得られる分配金や譲渡益(売却した時に得られる儲け)が非課税の対象</lさmmlぴ

- 投資できる枠は年間で最大40万円

- 非課税期間は20年間

つみたてNISAは、開設する証券口座によっては100円から投資することができます。

そのため、投資初心者の方でも始めやすいです。

2022年4月現在、つみたてNISAは2042年までの制度とされています。

つみたてNISAは、積立を始めた年から最大20年非課税で運用が可能です。

例えば、2022年に積立を始めれば、2042年まで非課税で運用できます。

初年度から最大40万円投資した場合、最大800万円を非課税で投資できるということです。

つみたてNISAのメリット

つみたてNISAは、次の5つのメリットがあります。

- 投資信託の運用利益が非課税

- 金融庁が数ある投資信託から選定

- 少額から始められる

- 買うタイミングに悩まない

- ライフスタイルに合わせた運用が可能

順番に解説していきます。

投資信託の運用利益が非課税

つみたてNISAは20年間非課税で運用できます。

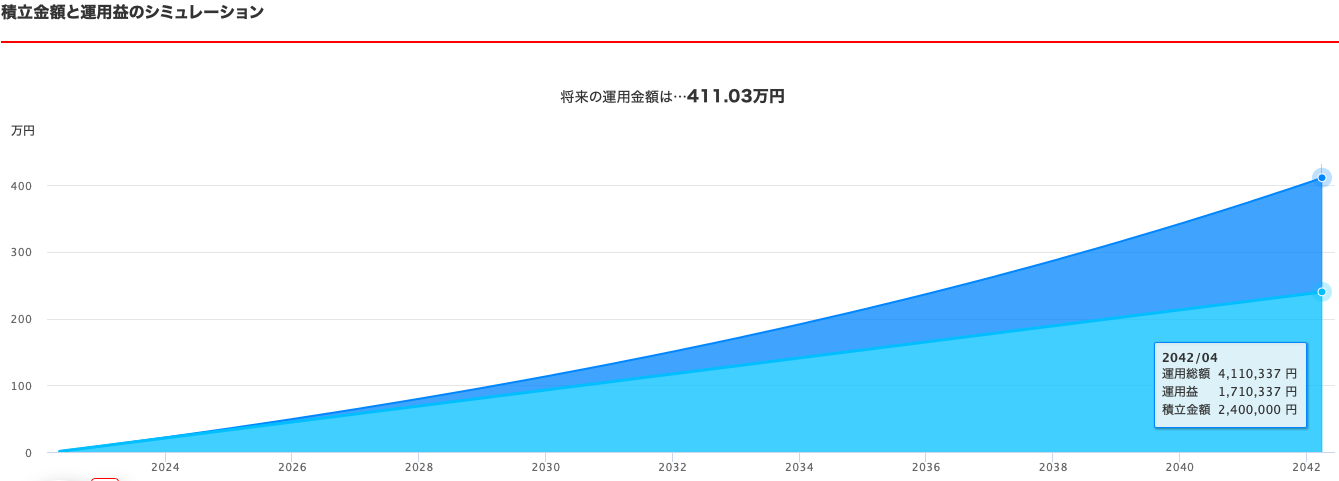

例えば、毎月1万円を20年間、年利5%で運用した場合、積立金額は240万円で運用益が約171万円です。

参考:積立かんたんシミュレーション | 投信積立 | 投資信託 | 楽天証券

本来、運用益の171万には約20%の税金が徴収され、34万円ほどが税金で取られてしまいます。

しかし、つみたてNISAは非課税のため、運用益171万から税金が取られません。

そして、運用益の金額が大きくなればなるほど、受けられる恩恵は大きいです。

税金を払う必要がなくなるというのは、とても大きなメリットですよね!

金融庁が数ある投資信託から選定

つみたてNISAで購入することができるのは、金融庁が「長期」「積立」「分散」の投資に適していると判断した金融商品のみです。

日本には投資信託の商品が6000弱あります。

この中から自分に合った投資信託を見つけることは無理と言えるでしょう。

しかも、投資初心者ならなおさらです。

しかし、つみたてNISAで購入できる商品は金融庁が事前に厳選してくれており、約200銘柄までしぼられています。

これでも多いですが、かなり減っていますよね。

投資は元本が保証されていないため、価額の変動によるリスクは当然あります。

しかし、厳選された優良だとされる商品から選ぶことができる点で、初めて投資をする方にはおすすめの投資方法だといえるでしょう。

少額から始められる

証券会社によって多少異なりますが、積立額を少額から始められるのもつみたてNISAのメリットでしょう。

毎月1,000円、1万円など、自身に合った範囲で長期的な資産運用ができます。

もちろん途中で金額を変更する事も可能です。

私も最初は1,000円から始めてみて、今は上限の年間40万円を積立しています。

このように、少額から運用を始められるので、投資を始めるハードルが低いですよね!

買うタイミングに悩まない

つみたてNISAは、毎年指定した日に指定した商品を自動で購入していきます。

そのため、買い時に悩むことがありません。

金融商品を買うタイミングを見極めることは、プロでも難しいとされています。

値段が下がった時に買いたいと考えるのが一般的ですが、どこまで下がるのか予測ができないからです。

その点、つみたてNISAなら「もう少し値段が下がってから買おうかな?」「今買っていいのかな?」など、買い時に悩む必要がありません。

「つみたてNISAも値段が下がった時に購入した方がいいんじゃないの?」と思うかもしれませんが、長期のつみたて投資の場合は『ドルコスト平均法』という手法を採用できます。それによって買い時のタイミングを考える時間を減らせることはもちろん、価格変動のリスクを軽減させることができるのです。

ドルコスト平均法を利用した積立投資の特徴には、値動きに波のある金融商品に投資をする際、投資タイミングや投資期間といった「時間」を分散してリスクとリターンを平準化できる点があります。

引用元:ドルコスト平均法とは? 毎月定額で積立てる方法の長所と注意点を解説| 人生100年の歩き方-アクサ生命

私が昔、個別株を購入していた時は買い時に常に悩み、時間もかけていたので、判断の手間がかからないのは非常にメリットと感じます。

ライフスタイルに合わせた運用が可能

つみたてNISAは、投資をする目的に合わせて運用ができます。

例えば、「老後の資金を準備したい」「子供が将来に備えて養育資金を貯めたい」などです。

つみたてNISAは20年経過する前に、途中で売却する事も可能です。

複利を最大に発揮させるため、使途がない場合は20年間積み立てするのが良いと思いますが、ライフスタイルに合わせた運用もできます。

もちろん期間内であれば、売却益は非課税です。

つみたてNISAのデメリット

一方で、つみたてNISAには以下のようなデメリットもあります。

- 元本割れの可能性がある

- 購入できる商品数が少ない

- 投資金額に上限がある

- 損益通算や繰越控除ができない

ひとつづつ解説していきます。

元本割れの可能性がある

つみたてNISAだけでなく投資全般に言えることですが、元本が保証されていないので、損する可能性があります。

つみたてNISAだからといって必ず儲かるわけではないので、注意が必要です。

しかし、数ある投資の中でも、比較的リスクが小さい投資だといえるでしょう。

つみたてNISAを始める際には、損するリスクも理解した上で行う必要があります。

商品数が少ない

つみたてNISAで購入できるのは、国内にある6000以上もの投資商品の中から、金融庁の厳しい条件をクリアしたもののみです。

例えば、つみたてNISAでは国内外の個別株式、債券、不動産などには投資はできません。

幅広い商品に投資したいと考えている方や、短期間で利益を得たいと考えている方は、物足りないと感じるでしょう。

投資金額に上限がある

つみたてNISAで投資に慣れると、もっと多くの金額を運用したいと考えるかもしれません。

しかし、つみたてNISAで購入できる金額は、年間40万と上限が決まっています。

運用額を増やす場合は、iDeCoや課税枠での積立など、別の投資手法を検討する必要があるのです。

損益通算や繰越控除ができない

通常の投資では、他の運用益と相殺す「損益通算」や、年をまたいで控除を繰越す「繰越控除」が認められています。

しかし、つみたてNISAで損失がでても、損益通算や繰越控除ができないので注意が必要です。

損益通算の例

例えば商品Aで50万円運用益が出たとしましょう。

そして、商品Bにも投資しており、50万の損失が出ました。

この場合、50万は相殺され、運用利益は0円という扱いになり、課税されません。

しかし、つみたてNISA口座は運用利益の相殺ができません。

先ほどの例でいうと、商品BがつみたてNISAの口座の場合、商品Aの50万の運用益には税金がかかってしまうのです。

繰越控除の例

通常の投資であれば、損失を3年間繰り越せるという特徴があります。

例えば、翌年50万円の利益が出た場合であっても、前年の50万円の損失と相殺して利益をゼロとして計上することができるのです。

これを繰越控除といいます。

つみたてNISAは、繰越控除ができないので注意しましょう。

どんな人がつみたてNISAに向いてるの?

つみたてNISAのメリットやデメリットをふまえて考えると、特に以下の人に向いているといえます。

- 少額から投資を始めたい人

- 長期的に運用したい人

- リスクを抑えたい人

少額から投資を始めたい人

投資に興味があっても、いきなり大きな資金を投じるのは怖いですよね。

私も今となっては月30万円投資に充てていますが、最初はかなり怖かったです。

そして、私が資産運用でまず取り組みだしたのがつみたてNISAでした。

初期の積立額は1日100円です。

その後、徐々に投資に関する知識を付けていき、それに合わせて積立額も増やしていきました。

やはり、勉強するだけでは分からない、やってみて始めて分かる事が必ずあります。

特に長期投資は、早く始めた方が有利です。

投資に興味を持っているなら、まず少額からでもつみたてNISAを始めてみましょう。

長期的に運用したい人

つみたてNISAの20年間非課税は、資産形成において非常に貴重です。

日本が国を挙げて、個人で資産を増やすことのサポートをしようとしている感じがしますね。

それだけ、自分で何とかしないといけない時代に来ているともいえます。

特に定年退職後の老後、年金だけで暮らすことは難しいといえます。

そのために、早いうちからつみたてNISAで、老後資金の準備に入る必要があると感じます。

リスクを抑えたい人

投資をする上で、初心者が最初につまづく一つが商品選定だといえます。

つみたてNISAでは、リスクがなるべく低い商品を金融庁が選定してくれているので、その点は大きな安心材料だといえるでしょう。

もちろん投資商品や売却時期によっては損をすることもありますし、絶対に得をするとは限りません。

投資はあくまで自己責任なので、いろんな情報を得た上で、自分に合った商品を購入しましょう。

つみたてNISAでオススメの銘柄は?

細かい説明は別の記事で紹介しますが、私たち夫婦が投資している投資信託を紹介します。

- 楽天全世界株式インデックスファンド

- eMAXIS Slim 全世界株式(オールカントリー)

- 楽天全米株式インデックスファンド

- eMAXIS Slim 米国株式(s&p500)

投資は自己責任です。

あくまで私の紹介銘柄は参考程度に、自分で調べて自分で選択する事を強くオススメします🎵

つみたてNISAを始める方法

つみたてNISAは、手軽に始められます。

ここでは、つみたてNISAを始める手順をご紹介します。

- 証券会社でつみたてNISA口座を申込む

- 積立する投資信託(ファンド)を選ぶ

- 積立タイミングや積立金額を決める

- 積立する投資信託(ファンド)目論見書・約款を閲覧する

- 注文する

一つずつ解説していきます。

証券会社でつみたてNISA口座を申込む

つみたてNISAを行うには、証券口座が必要です。

証券会社の口座を持っていない方は、口座の開設と同時につみたてNISA口座を開設できます。

無料で開設できるのでこの機会に、ぜひ証券口座を開設してみましょう。

積立する投資信託(ファンド)を選ぶ

投資信託とは、私たち投資家から集めたお金を一つの資金としてまとめて、運用の専門家が株式や債券などに投資・運用する商品です。

運用した成果が投資家の投資額に応じて分配されます。

どの投資信託を選べばいいかは人それぞれです。

しっかり調べて、自分に合った投資信託を選びましょう。

積立タイミングや積立金額を決める

証券会社によって積立するタイミングや金額を選べます。

例えば毎月1日に1万円ずつ、毎日100円ずつなどです。

給料日の後に設定するといったふうに、自分のお財布事情と合わせて決めましょう。

積立する投資信託(ファンド)の目論見書・約款を閲覧する

目論見書とは、購入しようとする投資信託について重要事項を説明した書類のことで、閲覧しないと購入できません。

約款とは、投資信託の運用や運営の方法について規定したものです。

投資の格言で「よく分からないものに投資はしない」といわれています。

そのため、必ずこれらの内容を確認しましょう。

つみたてNISAまとめ

投資の第一歩として、つみたてNISAはおすすめです。

まずはつみたてNISAを開始するために証券口座を開設しましょう。

最初は分からない言葉や調べることが多く、面倒に感じるかもしれません。

しかし、行動するかどうかで将来がきっと大きく変わります。

漠然と不安だった将来が、明確になっていく事を実感出来ますよ!

共に資産を作っていきましょう。

コメント