こんにちは、たつや(@fire_mezasuyo)です!

最近は投資をしている人が増えており、興味が出てきている方も多いのではないでしょうか?

しかし「興味はあるけど、難しそうだしよく分からない。怖い!」という方もいると思います。

「投資」と聞くと、資金が何百万円も必要なイメージがしますが、100円など手軽に始められる商品もあるのです。

深く知れば知るほど、自分に合った投資の種類や商品がわかり、リスクを少なく資産を増やしていくことができますよ!

当記事では、投資の基礎的な知識やおすすめの投資戦略、私の経験や購入している銘柄などをご紹介しています。

この記事を読めば、投資が一概に危険なものではないということがわかり、初心者の方でもすぐに始めることが可能です。

そもそも投資とは?基礎知識を知ろう

投資とは「将来の利益を見込んで自分のお金を投じること」です。

具体例としては、株式や投資信託などの商品を、将来的な利益を見込んで購入することが投資になります。

投資商品の利益は確約されておらず、元本も保証されていません。損をする可能性もあります。

投じる金額=元金によって、大きな利益を得ることもできれば、大きな損を被ることもあるのです。

また、大きな利益を得られるという謳い文句から詐欺にあうリスクもあります。

そういった理由から「投資=危険」だと認識している方も少なくなく、投資することを反対する方も多くいるのが現状です。

しかし、投資をすることによって、銀行預金では得られない利益を得ることが可能で、

近年では様々な資金への不安を解決する方法として、国としても積極的に資産運用(投資)を呼び掛けています。

投資を始める人が増えている理由

ここ数年で、投資信託などに投資を始める人が増えてきました。

その理由は、新型コロナウィルス感染拡大を受けた将来不安などを背景に、投資の必要性を感じる人が増加しているためです。

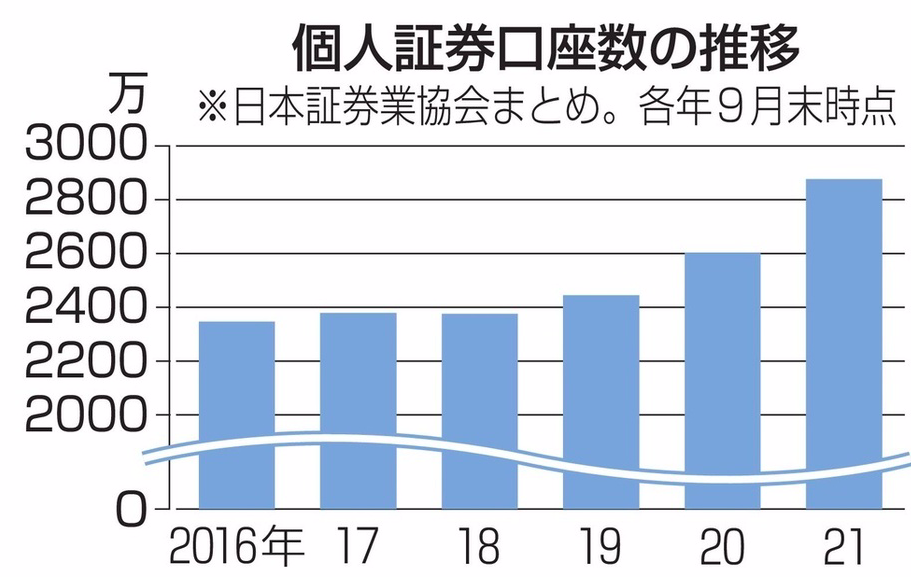

出典:証券口座、22年に3千万突破へ ネットで裾野が拡大(共同通信) – Yahoo!ニュース

日本証券業協会のまとめによると、2021年9月末時点での個人口座数は約2876万に上り、国内の個人証券口座数は、2022年中に3000万を突破する見込みだと言われています。

なぜ投資した方がいいの?銀行預金と比較した結果

日本では、まだまだ投資より預金が堅実という意見も多くあります。

なぜなら、銀行への預金は元本が一定金額まで保証されているからです。

しかし、今の時代は日本の銀行に預けていても、低金利のためお金はほぼ増えません。

例えば、あおぞら銀行は普通預金金利が高い方だと言われていますが、それでも年0.2%です。

100万円預けた場合、年2000円増えることになります。

一方で、100万円で年利4%の投資信託を買った場合、1年で増える金額は4万円です。

実際には税金がかかってくるため、実質の利益は減りますがそれでも預金より得られる利益は高くなります。

そういった理由から「預金から投資へ」という考えが広まってきています。

もちろん、元本は保証されていないので損をする可能性も忘れてはいけません。

ですが、比較的リスクの低い投資信託で運用することで、損する可能性も最小限に抑えることが可能です。

私が投資を始めたきっかけ

私自身、投資を始めてからまだ数年しか経っていません。

ここからは、私が投資を始めたきっかけについて、解説したいと思います。

これから投資を始める方の参考になれば幸いです。

投資を始めるきっかけは「結婚」

私が投資について調べ始めたのは、結婚を意識した2020年の秋頃からです。

投資を始めるまでも貯金はある程度していましたが、それだけでは自分の将来が不安で、老後2000万円問題についても漠然と危機感を覚えていました。

その時は、周りに投資をしている人もおらず、何から始めればいいのかもわかりませんでしたが、とりあえず基本と知っている単語を調べるところから始めました。

投資の学校「Global Financial School 」の無料セミナーを受講

投資についていろいろ調べていたところ、たまたま広告で見かけたのが「Global Financial School(GFS)」の無料オンラインセミナーでした。

![]()

GFSは、投資に興味がある初心者に向けて、株式や投資信託、債券や不動産など、あらゆる投資に関するセミナーを提供している投資のオンラインスクールです。

セミナーの後に入学の勧誘があることは予想した上で見てみたのですが、受けてみて自分が知らない事をたくさん知れる有益なセミナーだと感じました。

「これを学校で教えて欲しい!」そう思った事を今も覚えています。

投資の学校「Global Financial School」に入校する(有料)

私はGFSの無料オンラインセミナーを受けてみて「自分が知りたかった知識がここで得られる」と思い入校することを決めました。

いきなり有料のサービスに手を出すことは賛否両論あると思います。

実際、入学金は30万円と決して安い金額ではありませんが、セミナーを受けた結果、それ以上のものが得られると感じたのです。

世の中には詐欺まがいの情報商材も多いのでもちろん不安もありました。なので、もし30万円が無駄になっても仕方ないと覚悟した上で入会しました。笑

GFSに入って投資の勉強にハマった

入校してからいくつか授業を受け、完全にGFSでの投資の勉強にハマりました。

入校当時は仕事が終わってから、寝るまでほぼ動画を見ており、約2000時間は学んだといっても過言ではないでしょう。

それほど私にとって興味深い授業が多く、知らなかったことがたくさん学べたのが楽しかったのです。

また、入校してすぐに証券口座を開設し、国内株式や投資信託での投資も始めました。

「Global Financial School」で学んだことが自分の人生の転機になったし、入校して良かったと今でも強く思っています。

そのおかげもあって、投資に関する自分軸ができたので良かったです。

少額でもすぐに投資を始めるべき理由

今投資に興味があって、始めるか悩んでいる方に真っ先に伝えたいことは、「少額からでいいから今すぐ始めた方がいい」ということです。

興味があるということは、自分で調べて多少なりとも投資についての知識が付いていると思います。

その中で「複利」という言葉も、聞いた事はあるでしょう。

複利とは、投資で得た利益を再投資することで、最初に得た利子にも利子が付くことです。

この複利は、長い期間投資を続けることによる効果が非常に大きくなるのが特徴です。

そのため、少しでも早く投資を始めた人が得られる利益がとても大きくなるのです。

複利とは?長期投資で利益が増える理由

投資には、単利と複利という2つの方式があります。

複利は先ほども説明した通り、投資で得た利子を再投資することによって、その利子にも利子が付きます。

一方、単利は元金にのみ利子が付く方式で、利子はその都度報酬として受け取ることになります。

例えば、100万円を年4%で運用した場合です。

複利の場合は、1年後の資産の合計は104万円になっています。

そして、その104万円を再投資して同じ利率で運用することによって、2年後には合計108万1600円となります。

単利の場合は、1年後に利益の4万円を受け取ります。

元金の100万円はそのまま運用を続けるので、2年後受け取れる金額は同じく4万円のままです。

2年後の資産合計は、単利:108万円、複利:108万1600円となり、同じ利率でも複利の方が多いことがわかります。

「たった1600円の違いじゃん!」と思うかもしれません。

しかし、さらに数年~数十年と期間が増えることに比例して、単利と複利の資産合計の差も開いていくのです。

そして、100万円を元金として年利4%で30年運用した場合、単利:220万円、複利:約324万円となり100万円以上の差が生まれます。

以下のサイトで簡単にシミュレーションできるので、ぜひ一度確認してみてください。

複利と単利の違い – 高精度計算サイト

何から投資すればいい?おすすめの投資戦略

「いろんな投資先があるのは分かったけど、実際どれに投資すればいいかわからん!」とお悩みの方も多いでしょう。

投資初心者の方は「広く分散された商品に、毎月定額で長期間積み立てる」のがおすすめです。

ここから詳しくご説明します。

「広く分散された商品」とは?

幅広い金融商品に分散して投資することで、リスクも下げることが可能になります。

例えば投資信託の場合、全世界の株式や全米約4000銘柄の株式に分散投資できる商品などが代表的です。

また、米国を代表する約500の企業が採用されている株価指数であるS&P500に連動した商品も好評です。

このように分散投資は、個別株のように1社に集中投資するよりも、リスクを抑える事ができるので多くの投資家に人気があります。

私は米国企業の成長を信じているので、全米全体をカバーする株式やS&P500指数に連動する商品をメインに投資しています。

ただし、リスクを抑える事が出来ると言っても、自分の資産がマイナスになる可能性もあることを忘れてはいけません。

投資は自己責任。誰かが言うから投資するのではなく、必ず自分で納得した商品に投資をする事は非常に重要です。

集中投資して失敗した話

投資の格言に「卵は一つのカゴに盛るな」という言葉があります。

例えば一つの会社に集中投資して株を購入した場合、株価が上がれば利益も大きいですが、大きく下落した時の影響も甚大です。

私は何度か個別株に手を出して損切りした事があります。

同じ株を数百株購入し、日々の値動きに心が何度もソワソワしていました。

正に一つのカゴに卵を盛っていた状態です。

結局、自分に個別株は合っていないと感じ、投資信託に投資することにしました。

毎月定額で購入する

長期で積み立てる場合は、毎月定額で特定の金融商品を購入し続けるのがおすすめです。

同じ金融商品を一定の金額で継続して購入する方法を「ドルコスト平均法」といい、長期の資産形成に向いている手法だと言われています。

例えば、ある金融商品を毎月1万円で購入し続けたとします。

投資する金融商品は常に価格が変動しているので、価格が安い時は1万円で買える量は増え、逆に価格が高い時は1万円で買える量が減ります。

毎月同じ金額を購入する事で、リスクとリターンを平準化する効果が見込めます。

また、投資するタイミングを考えなくて良い事も利点だと言えるでしょう。

株式は安くなったタイミングで買えるのが一番ですが、それを読める人はいません。

さらに、タイミングを計っているうちに、買い時を逃してしまうことがほとんどです。

安い時・高い時関係なく定額を買い続けることで、ドルコスト平均法の効果が得られ、投資にかける時間を分散することも期待できます。

証券口座には毎月自動積立できる機能があるので、それを使うことで手軽に定額を積立購入することができますよ。

私は投資を開始した頃、毎日のように証券口座の残高を確認しては、投資先の商品や金額を変えたりしていましたが、今は頻度も減って月に数回程度になりました。

一度決めて設定すれば、値動きなどもあまり気にならないのが良いですね!

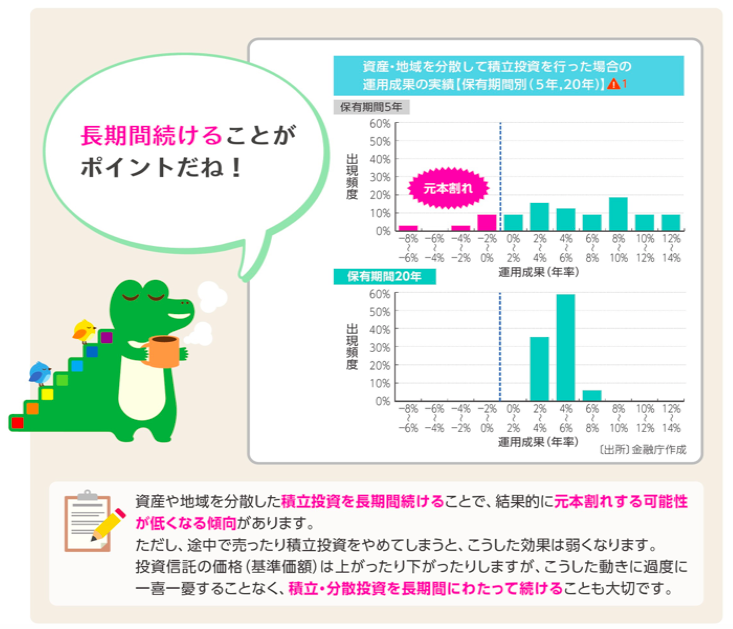

長期目線で投資

金融庁の資料に掲載されているように、積立投資を長期間(資料では20年間)継続することで、結果的に元本割れする可能性が低くなります。

(※ぼったくりの金融商品を除きます。)

1年ごとで結果を見ると、もちろんがマイナスになる事はありますし、大きく減る年も出てきます。

しかし、長期目線で考えるなら、積立投資をする価値は充分にあると言えるのです。

また、長期投資は複利の効果が見込めます。

当記事でも解説したように、複利の効果は期間が長ければ長いほど大きくなります。

金融庁の資料でも複利についてわかりやすく解説されているので、ぜひ一度目を通してみてください。

以上のように「広く分散された商品に、毎月定額で長期間積み立てる」ことで、初心者の方でもリスクを抑えて資産を増やせる可能性があります。

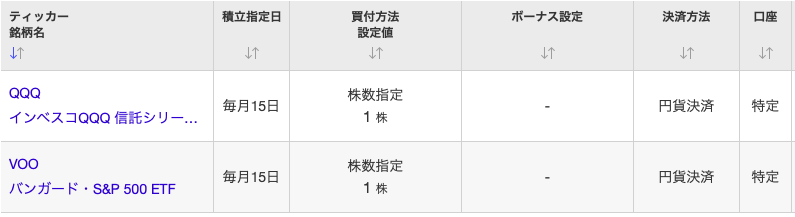

私が投資している投資信託・ETFの銘柄を紹介

最後に、実際に私が積立投資している銘柄を紹介します。

推奨している訳ではありませんが、参考程度にご覧ください。

※投資信託やETFについての説明は別の記事で記載しますので、今回は割愛します。

投資信託

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド

- iFreeNEXT NASDAQ100インデックス

ETF

- QQQ / インベスコQQQ 信託シリーズ1

- VOO / バンガード・S&P 500 ETF

私は上記の金融商品に合計で毎月約30万程度積立投資を行っています。

これらは全て米国株式に分散投資した投資信託やETFです。

もし気になる銘柄がある場合は、ご自身で詳しく調べてみてください。

私が全世界株式ではなく、米国株式に投資する理由はまたどこかの記事で紹介しますね。

まとめ

この記事では、投資に関する基礎的な知識やおすすめの投資戦略、私が投資を始めたばかりの失敗談とそこから学んだことなどをご紹介してきました。

投資は、少ない金額からすぐに始められます。

また、少額からでも経験をすることでどんどん知識を深められる上に、知れば知るほど損をするリスクも抑えられるでしょう。

しっかり知識をつけた上で、自分が納得できる商品に投資して、一緒に資産を気付いていきましょう。

私のTwitter(@fire_mezasuyo)では、不定期ですが資産の運用状況も報告しているので、良かったらご覧ください。

コメント